2021年Q1の大型マルチテナント型物流施設の需要を調査、コロナによるニーズは落ち着く:産業動向(2/2 ページ)

業績などへの不安を理由にテナントが新規契約に慎重になり賃料を抑制

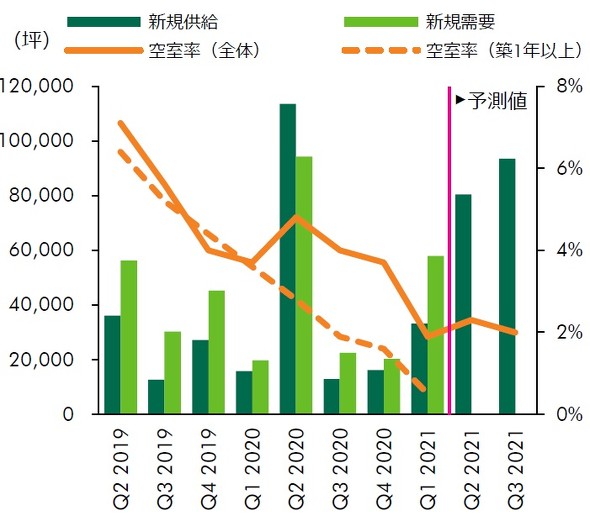

近畿圏では、大型マルチテナント型物流施設の空室率が1.9%で、対前期比で1.8%低下した。近畿圏で空室率が2%を下回るのは2016年の第2四半期以来だ。しかし、今期は、竣工した物流施設2棟のうち1棟が満床稼働した他、湾岸部で既存物件の空室消化が進んだ。

向こう2四半期の供給予定物件は、複数の物流施設で1棟借りが内定しており、空室は低い状態が続く見通し。だが、コロナ禍の影響で業績が低迷している企業もあり、既存物件で空室や転貸区画の募集が出てきている。さらに、内陸部といえどもリーシングの進捗ペースは落ちてきており、今後は物件の競争力で稼働率に格差が生じると予想されている。

実質賃料は1坪当たり4020円で対前期比横ばいとなった。要因は、過去2年間で賃料が13%アップしていることや業績への不安を理由にテナントが新規契約に慎重になっており、賃料の上昇が抑えられたためだ。

近畿圏の大型物流施設の動向 出典:CBRE

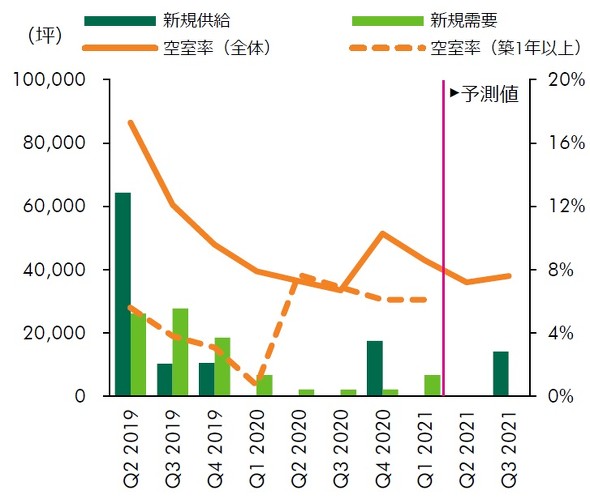

近畿圏の大型物流施設の動向 出典:CBRE中部圏では、大型マルチテナント型物流施設の空室率が1.7%の8.6%となった。空室率がダウンした主因は、新規供給がなく、前期竣工の物件で空室の一部が消化されたためだ。このエリアでは現在、移転元のスペースも後継ぎのテナントが決まるなど入居に動きが見られる他、2022年に約56万1983平方メートルの大量供給を控えているため、オーナー側のテナント誘致活動も活発になっている。実質賃料は1坪当たり3590円となり、4四半期連続で対前期比横ばいとなった。

中部圏の大型物流施設の動向 出典:CBRE

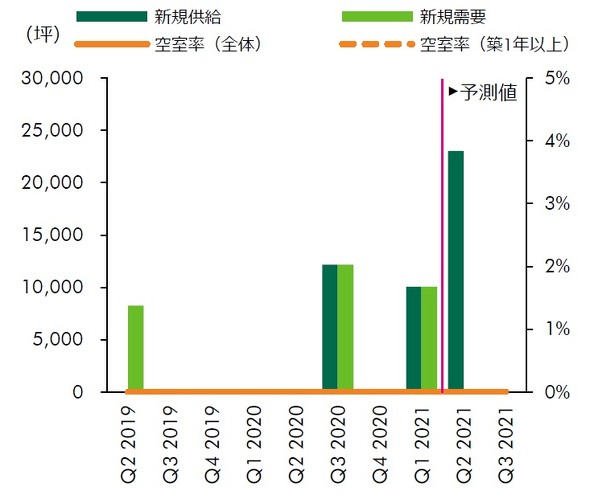

中部圏の大型物流施設の動向 出典:CBRE福岡圏では、大型マルチテナント型物流施設の空室率が2019年の2四半期以降0%が続いている。今期は鳥栖地域の新規供給1棟が満床で竣工。2021年は2棟の供給が予定されているがいずれも既に1棟借りで満床となっている。

これまで、福岡圏では、大型物流施設の供給が少なく、倉庫スペースが不足していたため、新規物件が竣工しても、需給バランスは逼迫したままだ。従って、まとまった倉庫を必要とする企業は、新規物流施設の開発計画で貸借を検討している。加えて、大型マルチテナント型物流施設の開発が増える中で、より使いやすい構造の施設が評価を上げている。今期の実質賃料は1坪当たり3170円で、対前期比プラス0.6%となった。

福岡圏の大型物流施設の動向 出典:CBRE

福岡圏の大型物流施設の動向 出典:CBRE

その他の地域では、いくつかの大型マルチテナント型物流施設で、テナントの決定もしくは内定が進んだ。さらに、高速道路への交通利便性に優れ、住宅地に近い物流施設の開発計画は大手企業が早い段階から入居の検討を開始する例がみられた。また、空室不足感が強い地域では、賃料水準が見直されつつある。特に北海道の札幌市周辺は、従来他の都市と比べて賃料水準が低かったこともあり、今後は賃料が一段と上がっていくと予想されている。

関連記事

愛知県愛西市で延べ6.3万m2の物流施設「愛西DC」が竣工、ESR

愛知県愛西市で延べ6.3万m2の物流施設「愛西DC」が竣工、ESR

ESRは、愛知県愛西市南河田町で開発を進めていた物流施設「ESR 愛西ディストリビューションセンター」が竣工したことを明かした。ESR 愛西ディストリビューションセンターは、物流施設の空室率が低い影響で物流拠点のニーズが高い名古屋市近郊にあり、荷主の物流業務を受託するサードパーティーロジスティクスによる利用や小売業界における商品物流拠点としての活用が期待される。 埼玉県戸田市で延べ8.6万m2の物流施設が竣工、特別高圧電力での電力供給に対応

埼玉県戸田市で延べ8.6万m2の物流施設が竣工、特別高圧電力での電力供給に対応

ESRが埼玉県戸田市で開発を進めていた「ESR 戸田ディストリビューションセンター」が2020年9月30日に竣工した。ESR 戸田ディストリビューションセンターは、総合物流企業のナカノ商会が全棟の賃貸借契約を同年8月23日に締結し、2020年10月1日に入居している。 石川県白山市で延べ2.3万m2の物流施設が着工、大和物流

石川県白山市で延べ2.3万m2の物流施設が着工、大和物流

大和物流は、北陸エリア(富山県、石川県、福井県)で、賃貸用物流施設を含め5箇所の物流センターを運営しているが、各拠点ともに満床状態が続いていた。そして、同エリアでは今後も継続的に物流需要が見込めることから、石川県で物流施設「(仮称)金沢・白山物流センター」の開発に着手することを決定した。このほど、金沢・白山物流センターは起工した。 延べ2.4万m2の物流施設が京都府で着工、大和物流

延べ2.4万m2の物流施設が京都府で着工、大和物流

大和物流が京都府久世郡久御山町で開発を進める物流施設「(仮称)久御山物流センターII」が2021年2月1日に着工した。久御山物流センターIIは、延べ床面積が2万4501.5平方メートルを誇る物流施設になる予定で、稼働後は分散された物流拠点を集約する役割も果たす見込みだ。 伊藤忠都市開発らが三重県桑名市で延べ9万m2の物流施設開発に着手

伊藤忠都市開発らが三重県桑名市で延べ9万m2の物流施設開発に着手

伊藤忠都市開発と伊藤忠商事は、三重県桑名市で、土地所有者の矢作建設工業との間で用地取得の売買契約を締結し、物流施設「(仮称)アイミッションズパーク桑名」の開発に着手した。 ESRが三重県で延べ15万m2の物流施設「弥富木曽岬DC」着工、総投資額は約270億円

ESRが三重県で延べ15万m2の物流施設「弥富木曽岬DC」着工、総投資額は約270億円

ESRが三重県桑名郡木曽岬町で開発を進める物流施設「ESR弥富木曽岬ディストリビューションセンター」が起工した。総投資額は約270億円に上り、開業後には約1000人規模の雇用を創出し、地域経済への貢献が期待されている。また、建設期間中は、延べ10万人に及ぶ建設作業員の雇用を見込んでいる。 延べ約6.4万m2の物流施設が海老名市で竣工、三菱地所

延べ約6.4万m2の物流施設が海老名市で竣工、三菱地所

三菱地所は、神奈川県海老名市で開発を進めていたマルチテナント型物流施設「ロジクロス海老名」が竣工した。既に、大手物流会社と1棟丸ごとの賃貸借契約を締結している。

関連リンク

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- クボタが“原点回帰”のオレンジ色に一新 8トン中型建機を日本市場に投入

- ボルボ建機のフラグシップ機が日本上陸 都市部の狭小地でも36トン級のパワー発揮

- 建設現場で3Dデータ活用が進まない理由と突破口【ローカスブルー解説】

- 電動建機ユーザーへ移動給電、コマツらが28年度までに事業化へ

- 生コン工場のモルタルをミキサー車で直送、3D建設プリンタの施工を実証

- 無電源/無通信でもドローンポート活用 太陽光パネル/蓄電池/Starlinkをセット提供

- 「楽楽精算」に5つのAI機能実装、2030年までに完全自動化目指す

- 竹中工務店、横浜園芸博の建設現場にハイブリッド木造仮設事務所を初適用

- 掃除ロボとエレベーターが自動連携、41階建て新築分譲マンションに導入 掃除機掛けの約6割を代替

- 日立建機らのリアルタイムデジタルツインを用いた遠隔施工に参画、ユニキャスト

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。