【新連載】サステナビリティと循環型社会形成は会計・税務では不可能!建設業の打開策を説く:建物の大規模修繕工事に対応できない会計学と税法(1)(1/2 ページ)

本連載では、建物の大規模修繕工事で生じる会計学や税法上の問題点、その解決策を千葉商科大学 専任講師 土屋清人氏(租税訴訟学会 常任理事)が分かりやすくレクチャーする。

持続可能な開発目標(SDGs)とは、2015年の国連サミットで全会一致で採択された「持続可能な開発のための2030アジェンダ」にて記載された2030年までの国際目標である。持続可能な社会を考えたとき、循環型社会が大変重要な項目であることに異論を唱える者は少ないであろう。

大規模修繕工事では不必要な税金が発生する

循環型社会とは、モノを大切にする社会である。ライフサイクルの視点で持続可能な建物(RC造など)を考える際、大規模修繕工事は必要不可欠な工事であることは周知の通りである。的確な大規模修繕工事が実施されているからこそ、我が国のビルディングの多くは、ピンシャンとしているのである。

持続可能な建物を実現するには、避けて通れない大規模修繕工事 Photo by Pixabay

持続可能な建物を実現するには、避けて通れない大規模修繕工事 Photo by Pixabayしかし、この工事が適正に会計処理され、公正な決算報告書が作成されて、不必要な税金が発生しない税務申告書が提出されているかと言えば、答えはNOである。なぜならば、会計学や税法においては、建物の大規模修繕工事は想定されていないからである。従って、政府主導のもとにSDGsや循環型社会形成が叫ばれようが、現時点では会計や税務の関係上、建物の大規模修繕工事は、それらの実現は不可能であると言っても過言ではない。

そればかりか、基本的に建物は大規模修繕工事をすればするほど、法人税などを多く納めなければならない税制になってしまっている。「そんな大事なこと国会でも論争されていないではないか!」と言う方もいらっしゃるだろう。しかし税法は、法人税法の大本の法律を変える際には国会決議が必要となるが、政令・省令を変更する場合は、その限りではない。従って、大増税は容易に行えるのである。大増税が仕組まれていることを知らずして、政府主導のもと、SDGsや循環型社会形成が声高に叫ばれているのだから、なんとも日本とは魔訶不思議な国である。

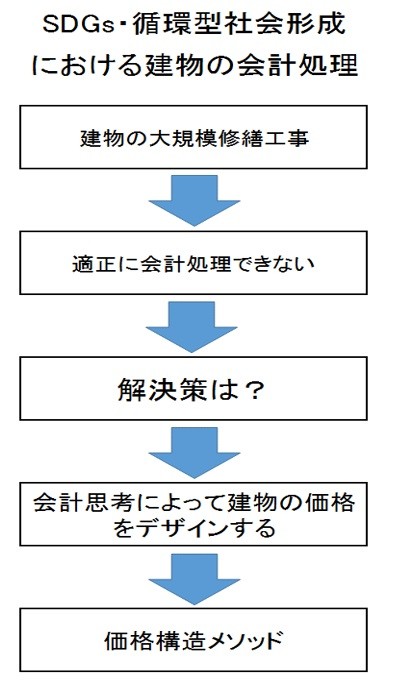

税制改正は、建設会社の方々にとっては、ある意味で営業妨害的な増税とも言えるだろう。では、大増税に対して何らかの打開策はあるのか?答えはYESである。打開策とは、建物価格を会計思考によってデザインする「価格構造メソッド」というものである。このメソッドは3つの利点を有する。第1に建設会社のクライアントは喜ぶ、第2に建設会社がCSR(企業の社会的責任)を本業を通して実行することが可能となる。第3に特筆すべき点は、「価格構造メソッド」には設備投資が必要ないという点である※1。ここまでの話を簡略図で示すと下図のようになる。

※1 詳細は拙著「持続可能な建物価格戦略」(2020/中央経済社)を参照

SDGs・循環型社会形成における建物の会計処理

SDGs・循環型社会形成における建物の会計処理Pick Up記事:

★【独占取材】1棟ごとに建材が異なる“邸別生産”で、積水ハウスがAIを自社構築した真意

施主の要望に可能な限り応える「邸別自由設計」を家づくりのモットーとする積水ハウスは、部材の製造でも1棟ごとにカスタムメイドする「邸別生産」を基本方針としている。

AI・IoT・ビッグデータを住宅建材の生産現場に適用したスマートシステムなど、ここ数年注力している先進的な設備投資も含め、積水ハウスの邸別生産を日々支える生産体制の裏側をインタビューから探った。

Copyright © ITmedia, Inc. All Rights Reserved.

人気記事トップ10

- ドローン墜落場所を10km先から特定 山岳救助の知見を応用したGPS要らずの探索システム

- 清水建設が人手不足を「フィジカルAI」で打破 「Torch Tower」でロボット巡回

- 日立建機が2027年に「ランドクロス」へ ICT施工や電動化、自動化で“機械の先”提案

- タダノが70トンクレーンを電動化 GX高所作業車やVR技能教育も展示

- コマツの建機メンテに、SORABITOの音声AIアシスタント導入

- 安田建設が“簡単後付け”のドローン装備提案、汎用機が点検専用に早変わり

- インフラ点検から物流までをフルカバー “水空合体”含む全モデルを展示したプロドローン

- 0.04mmのひびを暴く、アイ・ロボティクスのドローン技術が国交省カタログに掲載

- ホンダ、高出力パワユニ「eGX」を世界初公開 交換式バッテリー活用で建設現場のGX支援

- 維持管理BIMと不動産管理クラウドが連携、戸田建設新本社ビルで運用開始

![]() ITmediaはアイティメディア株式会社の登録商標です。

ITmediaはアイティメディア株式会社の登録商標です。